신작 모멘텀 소진 이유 분석

2분기 이후 잇단 대작 출시

전문가들 “지금이 매수 적기”

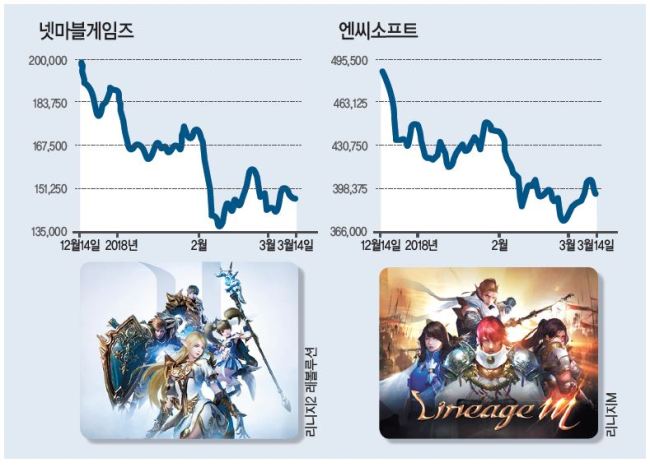

게임 대장주 넷마블게임즈와 엔씨소프트가 동반 부진에 빠졌다. 20만원에 육박했던 넷마블게임즈의 주가는 공모가에도 못미치는 14만원대까지 크게 하락했고, 엔씨소프트 역시 지지선으로 여겨져 왔던 40만원대 주가가 무너진 상태다.

양사의 주가가 양호한 실적에도 불구하고, 부진한 모습을 보이고 있는 것은 주가 상승을 이끌 만한 신작 모멘템이 소진됐기 때문으로 분석된다. 하지만 주가가 현재 충분히 조정을 거친 만큼 ‘지금이 매수 적기’라는 의견이 나오고 있다. 실적 역시 1분기를 저점으로 2분기부터 상승을 시작할 것으로 예상되고 있다.

하나금융투자는 넷마블게임즈에 대해 “비중을 확대하기에 좋은 시점”이라며 목표주가 21만원을 내놓았다.

황승택 연구원은 “신규게임 라인업이 가시화되고 있고, 실적도 1분기를 바닥으로 턴어라운드 할 전망”이라며 “장기간에 걸친 조정으로 매수여력이 크게 확대된 것으로 판단된다”고 분석했다. 그는 이어 “긍정적인 모멘텀에 주가는 강하게 반응할 것”이라고 덧붙였다.

권윤구 DB금융투자 연구원은 “단기적으로는 게임 출시 시기 조정, 밸류에이션 부담 등 주가를 억누르는 이슈들이 발생할 수 있다”면서도 “그러나 장기적 관점에서 투자 매력은 여전히 존재한다”고 말했다.

시장에선 넷마블 게임즈가 조만간 4~5개의 게임을 출시하는 만큼, 2분기부터는 성장을 구가할 수 있을 것으로 보고 있다. 리니지2 레볼루션의 중국서비스도 늦어도 하반기에는 가능할 것으로 예상된다.

지난해 사상 최고가 경신 행진을 이어갔던 엔씨소프트 주가도 올들어 맥을 못추고 있다. 상반기에는 기대할 만한 신작 게임 출시 일정이 없어, 하반기만 바라보고 있는 모습이다. 신작 기대감이 사라지면서 50만원 돌파를 눈앞에 뒀던 엔씨소프트는 올들어서만 10% 넘게 하락하며, 39만원대 머물러 있다.

하지만 전문가들은 올해 출시를 준비 중인 엔씨소프트 대작들이 하반기에 몰려 있다는 점에 주목하며 현재 주가 조정기를 매수 기회로 삼을 만하다고 조언했다.

‘리니지M’ 역시 여전히 좋은 성적을 내고 있어, 상반기 실적도 양호할 것으로 보인다. 시장에서는 리니지M이 일 평균 매출 30억원대를 유지하고 있다고 분석하고 있다. 경쟁작들이 다수 등장했지만 현재까지도 구글 플레이 게임 부문 매출 1위 자리를 지키고 있다. 증권사들은 올해 엔씨소프트의 연간 영업이익을 8393억원으로 내다보고 있다. 이는 지난해보다 43.5% 늘어난 수치다. 엔씨소프트의 올해 예상 실적 기준 주가수익비율(PER)이 12.52배로, 업종 평균(20.6배)보다 저평가돼 있다는 점도 주목해야 한다.

하이투자증권은 ‘블레이드앤소울2’의 출시 기대감이 형성될 수 있는 2분기를 매수 적기로 추천한다며 목표 주가를 51만원에서 60만5000원으로 상향 조정했다.

김민정 연구원은 “리니지M 출시 이후 매출이 급성장한 것과 달리 신작 모멘텀 소멸로 주가는 박스권 움직임을 나타내고 있다”며 “블레이드앤소울2의 출시 기대감이 형성될 수 있는 2분기가 매수 적기”라고 분석했다.

박영훈 기자/park@heraldcorp.com